注文書・申込書・依頼書は、通常は印紙税の課税文書には該当しません。

しかし、契約の成立を証明する内容が記載されている場合は「契約書」と判断されます。

判断は文書のタイトルではなく、記載内容から客観的に行われます。

特に標準書式を大量に発行する企業では、誤判断による影響が大きいため注意が必要です。

注文書って注文者しかハンコを押してないし、契約書じゃないから印紙はいらないと思うんですが。

一般的にはどてらいさんのおっしゃる通りなんですが、結構印紙が必要な注文書も多いんですよ。ちょっとした書き方の違いなんですが…。

注文書、申込書、依頼書等の印紙税の扱いの原則

契約は、申込みと承諾によって成立します。したがって、契約の申込みの事実を記載した注文書、申込書、依頼書等と称する文書は、通常(それだけでは契約が成立しないので)印紙税の課税対象にはなりません。

しかし、注文書、申込書、依頼書等と称する文書であっても、契約の成立を証明する目的で作成された文書である場合は印紙税の課税対象になります。

なお、契約の成立を証明する目的で作成された文書であるかどうかの判断は、文書の標題ではなく、文書の記載文言等その文書上から客観的に判断されます。

とはいえ、その判断はなかなか難しいので、国税は契約書として取り扱われる下記3つのパターンを例示しています。

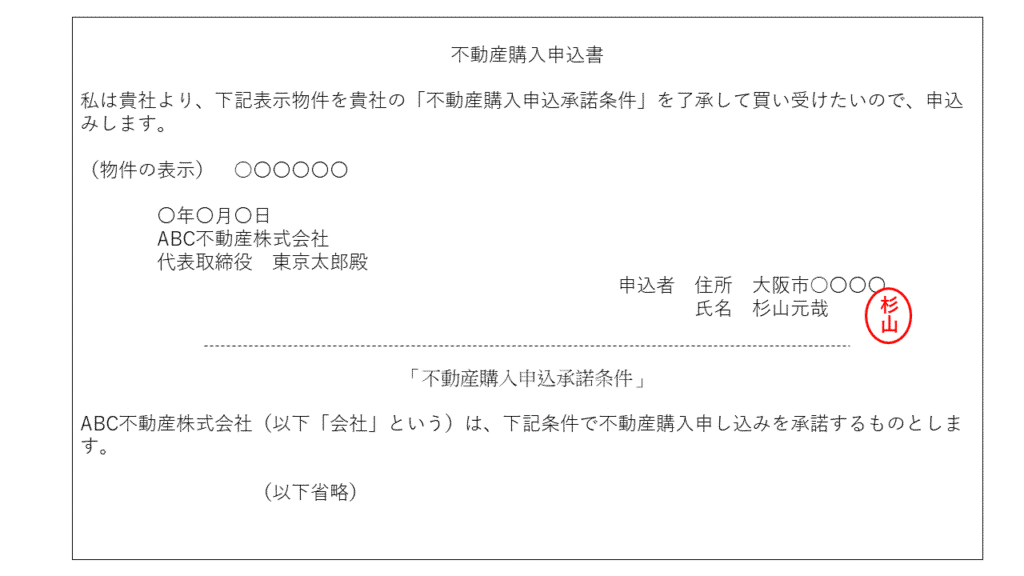

当事者間の基本契約書、規約等に基づく注文書等

契約当事者の間の基本契約書、規約又は約款等に基づく申込みであることが記載されていて、一方の申込みにより自動的に契約が成立することとなっている場合における当該申込書等は契約書として取り扱われます。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものは除かれます。

下記サンプルをご覧ください。これは当事者間の約款に基づく申込みであることが記載されていて不動産売買契約が成立することになっているので契約書として取り扱われます。

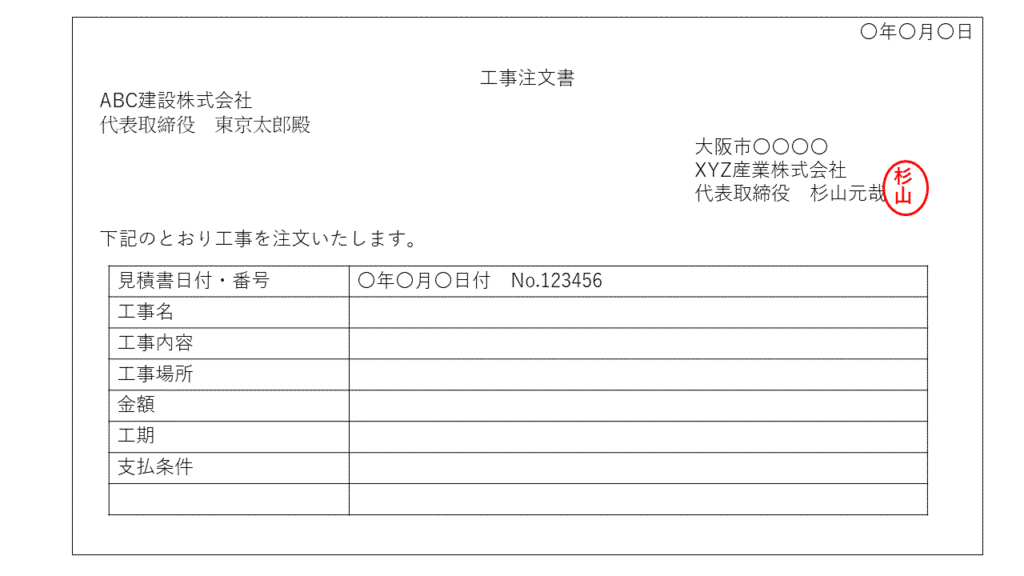

相手方の見積書等に基づく注文書等

見積書その他の契約の相手方当事者の作成した文書等に基づく申込みであることが記載されている当該申込書等は契約書として取り扱われます。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものは除かれます。

下記サンプルをご覧ください。これはABC建設の作成した見積書に基づく申込みであることが記載されているので契約書として取り扱われます。

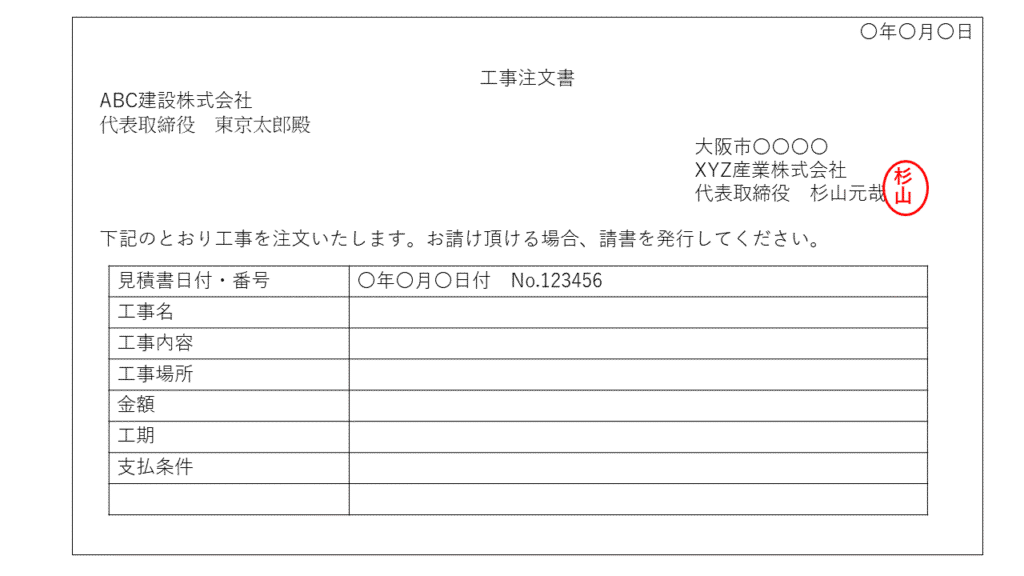

一方、下記の場合、別途請書を作成することが記載されているので、契約書としては取り扱われません。(ABC建設が発行する請書が契約書になります)

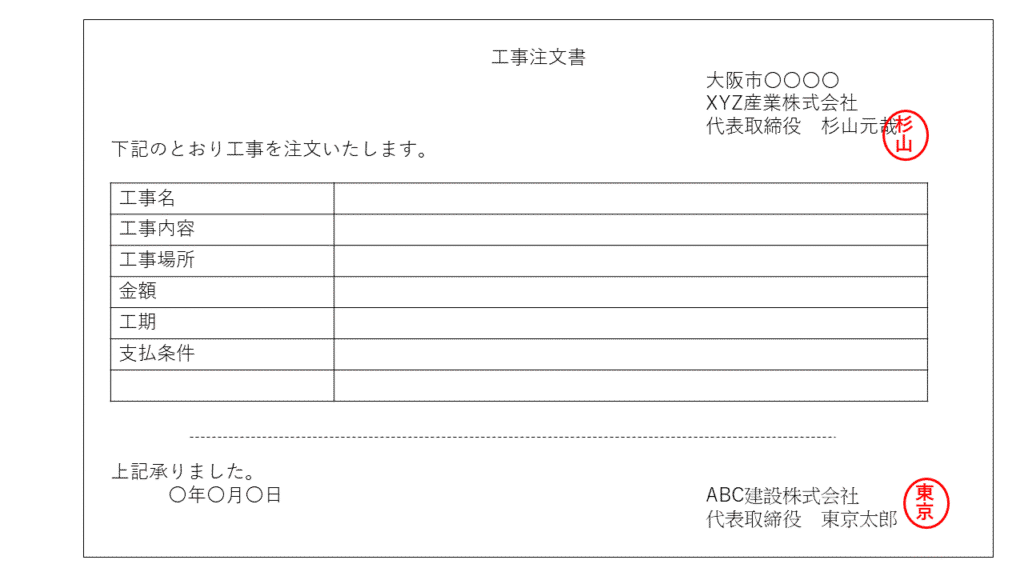

双方の署名又は押印等がある注文書等

契約当事者双方の署名又は押印があるものは、一般に契約当事者の意思の合致を証明する目的で作成されたものと認められますから、原則として契約書に該当します。例えば、2部提出された申込書のうちの1部に署名又は押印して返却する申込書等がこれに該当します。

なお、申込書控等に署名又は押印して返却する場合であっても、その署名又は押印が意思の合致を証明する目的以外の目的でなされたことが明らかなもの、例えば、単なる文書の受付印と認められるものについては、契約書には該当しません(頭金、初回金などの受領印の場合は、契約の成立に伴って受け取るものといえますから、契約書に該当することになります。)。

下記サンプルをご覧ください。これは契約当事者双方の押印がありますので、契約書として取り扱われます。細かく言うと、上段の杉山さんのハンコしかない状態では契約書ではないですが、下段の東京さんのハンコが押された時点で契約書になります。

微妙な記載の違いで、印紙税の課否が決まります。だから…

上記各サンプルは比較的わかりやすい事例です。実際のビジネス現場では、ギリギリを攻めた判断に迷う文書が多々あります。

一つ一つの文書をルールに照らして印紙税課否判断をする必要がありますが、特に注意すべきは、会社として大量に発行する標準書式の注文書等を作成するときです。誤った印紙税課否判断のもと大量の文書を作成してしまうと、誤りが発見されたときの是正のインパクトが大きくなるからです。

わが社の標準の注文書を作成するときには、すぎやんさんに相談しますよ。

注文書の内容などは、国税の印紙税調査で確認する主要ポイントの一つです。微妙な記述の違いで課税・非課税が決まるので、ぜひぜひご相談ください。